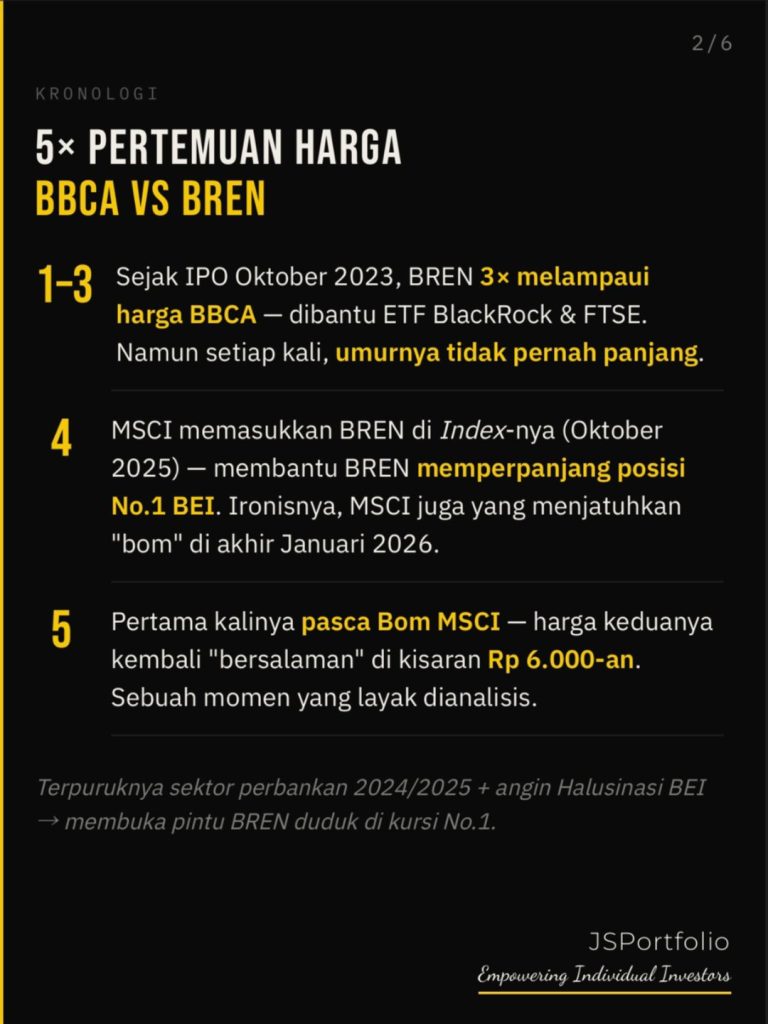

Kemarin, untuk kelima kalinya — tetapi menjadi yang pertama kalinya sejak Bom MSCI — No.1 “Betulan”, BBCA, harganya bersalaman dengan No.1 “Boongan”, BREN.

Sejak mendapatkan dispensasi spesial untuk IPO dari OJK/BEI di Oktober 2023, BREN sudah 3 kali harganya bertemu dan melampaui BBCA — dibantu oleh berita dimasukkannya BREN di ETF BlackRock dan di Index FTSE.

Namun “keberhasilan” 3 kali itu umurnya tidak pernah panjang.

Baru di pertemuan harga yang ke-4, keberhasilan itu periodenya bisa relatif lebih panjang.

Ironisnya, MSCI-lah yang di bulan Oktober 2025 memasukkan BREN di Index-nya — membantu BREN memperpanjang waktunya sebagai No.1 BEI.

Dan MSCI juga yang menjadi pemicu terjungkalnya BREN dari kursi itu — dengan sangat menyakitkan, lewat “bom” yang dijatuhkannya di BEI di akhir Januari 2026 lalu.

Untuk fair-nya kepada MSCI, “keberhasilan” BREN merebut kursi dari BBCA tidak sepenuhnya berasal dari “jasa” MSCI — maupun BlackRock dan FTSE.

Tidak kondusifnya Indonesia di tahun 2024/2025 membuat sektor perbankan — backbone perekonomian Indonesia — menjadi salah satu sektor terburuk di BEI, yang telah ikut menyeret turun BBCA.

Kombinasi terpuruknya BBCA dan angin Halusinasi di BEI sepanjang tahun 2025 itulah yang membuka pintu bagi BREN duduk di kursi No.1 BEI.

Catatan penting: “pertemuan harga” yang dimaksud di sini adalah harga per lembar saham — bukan market cap. Dengan jumlah saham beredar BREN (~134 miliar lembar) yang jauh lebih besar dari BBCA (~123 miliar lembar), market cap keduanya bisa berbeda meskipun harga per lembarnya sama.

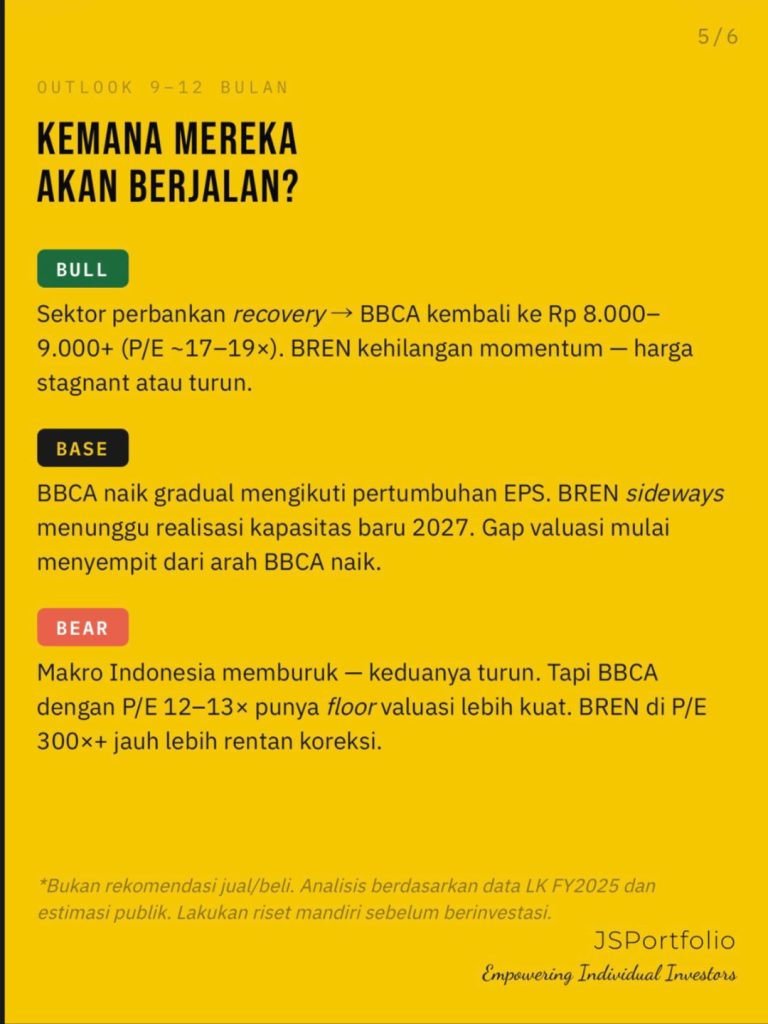

Pertanyaannya saat ini: Apa yang akan terjadi setelah pertemuan ke-5 ini?

Ke mana kedua emiten yang (pernah) menjadi No.1 ini akan berjalan dalam 9–12 bulan ke depan?

Tidak ada orang yang tahu. Hanya waktu yang dapat menjawabnya.

Namun angka-angka berbicara cukup lantang.

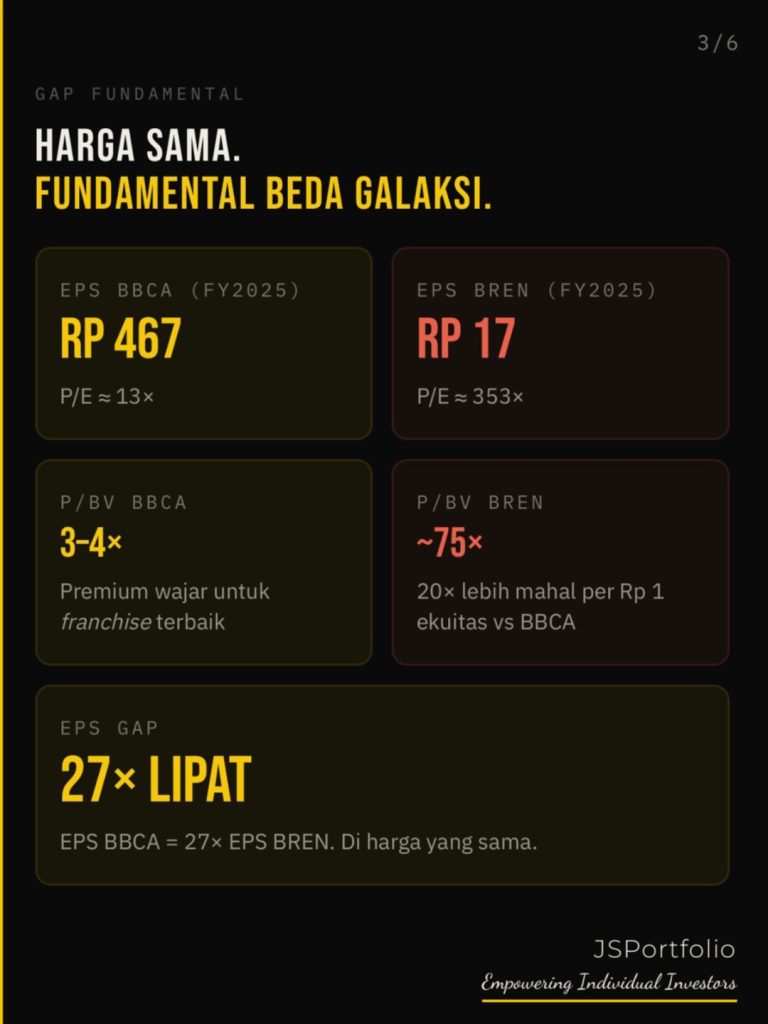

Dengan harganya yang sama-sama di kisaran Rp 6.000-an, dan EPS BBCA Rp 467 — sekitar 27× lipat EPS BREN (Rp 17, berdasarkan Laporan Keuangan FY2025) — gap fundamental keduanya sangat lebar.

Untuk memvisualisasikan gap ini:

• Di harga Rp 6.000, P/E BBCA ≈ 13×. Untuk kembali ke ATH-nya (Rp 10.750), BBCA hanya membutuhkan P/E naik ke ~23× — level yang pernah dicapai berkali-kali secara historis.

• Di harga yang sama, P/E BREN ≈ 353×. Untuk kembali ke ATH-nya (Rp 11.900), BREN membutuhkan P/E di atas 700× — sebuah angka yang hampir tidak pernah sustainable di pasar manapun.

Dari sisi nilai buku, kontrasnya bahkan lebih mencolok. Berdasarkan ekuitas pemilik entitas induk di Laporan Keuangan FY2025, P/BV BREN saat ini sekitar 74–77×, sementara P/BV BBCA di kisaran 3–4×.

Artinya, untuk setiap Rp 1 ekuitas yang dimiliki, pasar menghargai BREN sekitar 20× lebih mahal dibanding BBCA — sebuah premium yang hanya bisa dijustifikasi oleh pertumbuhan laba yang luar biasa tinggi dan berkelanjutan

Artinya: probabilitas BBCA kembali ke harga tertingginya jauh lebih tinggi dari probabilitas BREN kembali ke harga tertingginya.

Bagaimana dengan potensi pertumbuhan EPS 2026?

Data EPS di atas menggunakan angka FY2025. Wajar untuk bertanya: bagaimana jika BREN tumbuh pesat di 2026?

Untuk BREN: kapasitas terpasang saat ini sudah naik ke 926 MW setelah selesainya retrofit Wayang Windu Unit 1 & 2 di awal 2026. Tambahan ~77 MW lagi (Wayang Windu Unit 3: 30 MW, Salak Unit 7: 40 MW, Darajat Unit 3: 7 MW) ditargetkan COD di akhir 2026.

Artinya, kontribusi revenue dari kapasitas baru ini kemungkinan besar baru terasa penuh di 2027, bukan 2026. Pertumbuhan laba FY2025 sendiri hanya ~6.5% YoY (USD 165 juta vs USD 155 juta).

Bahkan jika kita optimistis dan mengasumsikan EPS 2026 tumbuh 15–20% menjadi ~Rp 19–20, P/E implied di harga Rp 6.000 masih di atas 300×.

Untuk BBCA: konsensus analis memproyeksikan pertumbuhan laba ~6.6–8% per tahun.

Dengan estimasi EPS 2026 di kisaran Rp 495–505, forward P/E di harga Rp 6.000 turun menjadi ~12× — semakin murah dari level historisnya.

Kesimpulannya: bahkan setelah memperhitungkan pertumbuhan 2026, gap valuasi antara keduanya tetap sangat lebar. BBCA di forward P/E ~12× vs BREN di forward P/E 300×+.

Fundamental tidak mendukung BREN kembali ke ATH lebih dulu dari BBCA.

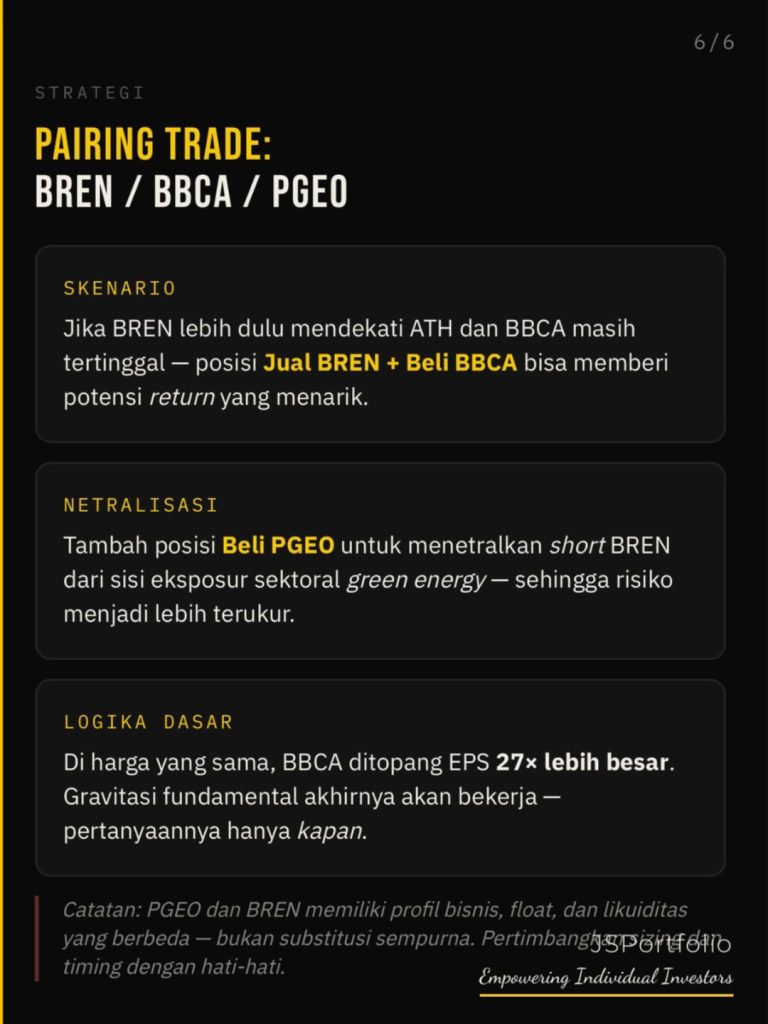

Tentang strategi pairing:

Jika BREN lebih dulu mencapai harga tertingginya — dan BBCA tetap tertinggal — memilih posisi pairing dengan menjual BREN dan membeli BBCA bisa memberi potensi return yang baik.

Ditambah dengan posisi beli PGEO (menetralkan short position BREN dari sisi eksposur sektoral green energy), risiko pairing position ini bisa menjadi lebih terukur — meskipun perlu dicatat bahwa PGEO dan BREN memiliki profil bisnis, float, dan likuiditas yang berbeda, sehingga bukan substitusi sempurna.